KKYDP 2024 Hibe Destekleri Başladı

KIRSAL KALKINMA DESTEKLERİ KAPSAMINDA TARIMA DAYALI YATIRIMLARIN DESTEKLENMESİ 2023-2024 BAŞVURU DÖNEMİ Tebliğ No: 2023/51

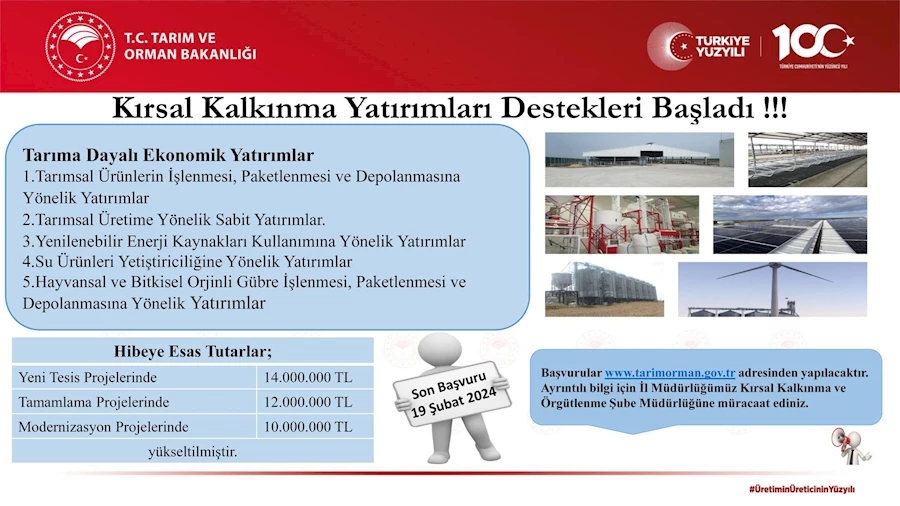

YATIRIM KONULARI ;

1. Tarımsal Ürünlerin İşlenmesi, Paketlenmesi ve Depolanmasına Yönelik Yatırımlar

a. Tıbbi ve aromatik bitkilere yönelik yatırımlar

b. Bitkisel ürünlere yönelik yatırımlar

c. Hayvansal ürünlere yönelik yatırımlar

c.1. Kırmızı et ve kanatlı eti parçalama ile mamul madde üretimine yönelik yatırımlar

c.2. Su ürünlerinin işlenmesi, paketlenmesi ve depolanmasına yönelik yatırımlar

c.3. Büyükbaş ve küçükbaş hayvanların derileri ile küçükbaş hayvanların

yapağılarının işlenmesine yönelik yatırımlar

c.4. Süt ve süt ürünlerine yönelik yatırımlar

c.4.1. Süt ve süt ürünlerinin işlenmesi, paketlenmesi ve depolanmasına yönelik yatırımlar

c.4.2. Süt toplama merkezleri

c.5.Arı ürünlerinin işlenmesine yönelik yatırımlar

c.6.Tarımsal ürünlerin depolanması

c.6.1. Çelik silo

c.6.2. Soğuk hava deposu

2. Tarımsal Üretime Yönelik Sabit Yatırımlar

a. Kapalı Ortamda Bitkisel Üretime Yönelik Yatırımlar

b. Büyükbaş hayvan yetiştiriciliğine yönelik yatırımlar

b.1. Damızlık hayvan (sığır/manda) yetiştiriciliği

b.2. Büyükbaş besi işletmeleri konusunda yapılacak sabit yatırım

c. Küçükbaş hayvan yetiştiriciliğine yönelik yatırımlar

ç. Kanatlı hayvan yetiştiriciliğine yönelik yatırımlar

d. Kültür mantarı üretimine yönelik yatırımlar

e. Büyükbaş ve küçükbaş hayvan kesimhanelerine yönelik yatırımlar

f. Kanatlı hayvan kesimhanelerine yönelik yatırımlar

3. Yenilenebilir Enerji Kaynakları Kullanımına İlişkin Yatırımlar

4. Su Ürünleri Yetiştiriciliğine Yönelik Yatırımlar

5. Hayvansal ve Bitkisel Orijinli Gübre İşlenmesi, Paketlenmesi ve Depolanmasına Yönelik Yatırımlar

KIRSAL EKONOMİK ALTYAPI YATIRIM KONULARI

1. Aile İşletmeciliği Faaliyetlerinin Geliştirilmesine Yönelik Altyapı Yatırımları

a. Bitkisel ve Hayvansal Ürünlerin İşlenmesi, Paketlenmesi ve Depolanmasına Yönelik Yatırımlar

a.1 Bitkisel ürünlere yönelik yatırımlar

a.2 Hayvansal ürünlere yönelik yatırımlar

a.3 Süt ve süt ürünlerine yönelik yatırımlar

a.4 Süt toplama merkezlerine Yönelik Yatırımlar

b. Tarımsal Ürünlerin Depolanmasına Yönelik Yatırımlar (Çelik Silo ve Soğuk Hava Deposu)

c. Tarımsal Üretime Yönelik Sabit Yatırımlar

c.1. Tarımsal üretime yönelik ahır ve ağıl yatırımları

c.2. Kapalı ortamda bitkisel üretime yönelik yatırımlar

c.3. Yağmur hasadı için jeomembran gölet yapımına yönelik yatırımlar

ç. Kültür Mantarı Üretimine Yönelik Yatırımlar

d. Yenilenebilir Enerji Tesisleri Yapımına Yönelik Yatırımlar

2. Arıcılık Ve Arı Ürünlerine Yönelik Yatırımlar

3. Bilişim Sistemleri Ve Eğitimi Yatırımları (Akıllı Tarım Uygulamaları)

4. El Sanatları (Zanaatkȃrlık) Ve Katma Değerli Ürünlere Yönelik Yatırımlar

5. İpek Böceği Yetiştiriciliğine Yönelik Yatırımlar

6. Su Ürünleri Yetiştiriciliğine Yönelik Yatırımlar

7. Tarımsal Amaçlı Örgütler İçin Makine Parkı Yatırımları

8. Tıbbi Ve Aromatik Bitki Yetiştiriciliğine Yönelik Yatırımlar

BAŞVURU ZAMANI

Başvurular 3/1/2024 tarihinde başlayıp 19/2/2024 tarihi saat 23:59’da sona erecektir.

Hibeye esas proje tutarı ve destekleme oranı

(1) Bu Tebliğde belirtilen tarıma dayalı ekonomik yatırım konularında hibeye esas proje tutarı; yeni tesis niteliğindeki başvurularda 14.000.000 Türk Lirası, kısmen yapılmış yatırımların tamamlanması niteliğindeki başvurularda 12.000.000 Türk Lirası, kapasite artırımı, teknoloji yenileme ve/veya modernizasyon niteliğindeki başvurularda 10.000.000 Türk Lirası üst limitini geçemez. Hibeye esas proje tutarı alt limiti 3.000.001 Türk Lirasıdır. Bu limitin altındaki başvurular kabul edilmez.

(2) Bu Tebliğde belirtilen kırsal ekonomik altyapı yatırım konularında hibeye esas proje tutarı 3.000.000 Türk Lirası üst limitini geçemez. Hibeye esas proje tutarı alt limiti 100.000 Türk Lirasıdır. Bu limitin altındaki başvurular kabul edilmez.

(3) Başvuruların kabul edilmesi halinde; hibeye esas proje tutarının %50’sine hibe yoluyla destek verilir. Yatırımcılar hibeye esas proje tutarının %50’si oranındaki katkı payını, ayni katkıyı ve toplam tutara ait Katma Değer Vergisi (KDV)’nin tamamını kendi öz kaynaklarından temin etmekle yükümlüdür.

(4) Hibe sözleşmesinde belirlenen hibeye esas tutar üst limit niteliğindedir. Hibenin nihai tutarı fiili gerçekleşmeler sonucunda ortaya çıkar.

(5) Hibeye esas tutarın hibe desteği kısmı kamu kaynakları kullanılarak karşılandığı için yatırımcılar tarafından sağlanması gereken katkı payının finansmanında hiçbir şekilde kamu kaynakları kullanılamaz.

(6) Proje bütçesi KDV hariç hazırlanır.

(7) Proje toplam tutarının; bu maddede belirlenen hibeye esas proje tutarını aşması durumunda, artan kısma ait işlerin yatırımcılar tarafından ayni katkı olarak finanse edilmesi ve yatırım süresi içerisinde tamamlanması gerekir. Bu durumun hibe başvurusu ile beraber taahhüt edilmesi şarttır.

Henüz yorum yapılmadı...

Son Haberler

Yazarlar

Dünya

Bir yanıt yazın